在73882必赢网页版硕、博研究生踊跃投稿之下,本届“致远”研究生学术论坛共计有20篇中英学术论文进行汇报,有24位老师参与论文点评。包含分论坛一:金融市场与资产定价(Financial Market and Asset Pricing,英文论坛);分论坛二:经济计划与管理;分论坛三:金融市场;分论坛四:环境金融与企业社会责任以及分论坛五:国际金融与普惠金融。

“致远”研究生论坛设立之初便秉持着一个初衷,那就是为73882必赢网页版研究生科研成果提供一个展示、交流与吸收意见建议的平台,尽可能帮助学院研究生优化研究设计、改进论文不足、提升成果质量、强化学术素养。在2021年年底举办的首届“致远”研究生论坛上汇报过的五篇论文,在点评老师与指导老师共同的帮助下,2篇已经进入了学校A类期刊的外审流程,其余三篇还在修改之中。

每个分论坛都会有4到5位老师点评每一篇论文,力求帮助大家尽可能提升论文的质量及自身科研能力。相较于首届论坛,这一次参会同学分布更为广泛,除了在校研究生以外,还包括部分2022级硕士新生以及本科生,共计100余位老师与学生参会。

分论坛一:金融市场与资产定价(Financial Market and Asset Pricing,英文论坛)

分论坛一的与会研究生分别探究了以技术面选股与股价预测、疫情对国际能源与贵金属交易的溢出时变波动效应影响、分析师就业供给与收益预测、以及以中国为例对于商业银行表现的评估等四个选题。每个汇报者都就其研究的内容,呈现了精彩纷呈,具有思考广度和深度的分析与见解,王逸智、陈小红、杜鹃与肖祖沔四位老师作了细致点评。

首先,罗钦汇报了工作论文《Optimization of short-term volume and price stock selection based on non-cooperative parallel DEA model》。该文使用了最新的DEA方法,聚焦在非合作平行DEA法能否从预期角度为股票投资者作投资选股票。文章从股价分析的基本面与技术面出发,创新性地修改多用于公司绩效评定的DEA方法,进而对于股票的收益预期进行评估。同时,在数据使用与测度的方面,创新性地考虑了以成交量和价格水平两个不同的指标分别作为彼此的选股主系统、从属系统的技术方法,并利用最常见的一般估值方法作为稳健性分析的对照组。同时,针对股票成本的变动,单一使用股价作技术面分析存在误差的问题,考虑并引入了股票的波动(涨幅、增幅、降幅)等以衡量相对的收益变动问题,并最后得到较传统方法预测结果更优的评估方法。

|

四位老师对罗钦同学的论文进行了评价与指证。与会老师肯定了该文章的思路与创新性,并对文章的修改、投递方向提出了修改意见。同时,与会老师们对于文章中存在的关于引言与文献综述的丰富,对于模型的构建与概念的解释方面、以及关于题目、关键性概念名词阐述的方式以及删增提出了建设性意见。另外,与会老师提到关于稳健性检验与结果展示存在一定的改进空间。

随后,王雪童汇报了工作论文《COVID-19 shock and the time-varying volatility spillovers among the energy and precious metals markets: evidence from a DCC-GARCH-CONNECTEDNESS approach》。文章利用DCG-GARCH-CONNETEDNESS方法,对于新冠疫情冲击下的全球能源与贵金属市场之间的时变溢出波动进行了分析,从供需层面、投资者敏感性层面等,以疫情期间全球原油、天然气、金银价格等作为研究对象,进行了波动溢出效应的研究。文章对于研究新冠流行期间,全球能源与贵金属市场交易间的溢出动态分析做出了贡献,且DCG-GARCH-CONNECTNESS模型克服了传统溢出研究模型的无向性与变量排序产生不同影响结果的可能。其研究结论表明,新冠疫情的爆发紧密了金价、银价、原油和天然气市场的之间的风险联系,同时激化了原油市场的价格风险与溢出程度。同时,疫情也使得天然气市场与贵金属市场之间产生此消彼长的溢出水平与风险关联关系等。

|

与会老师强调了需要在介绍数理方法与基本研究背景引入方面进行较为清晰的描述和重点取舍,同时,关于使用的交易代表与指标,与会老师给出了可以改进、明确使用的合理概念与渠道。同时,文献的描述范围可以进行更加精确地锁定,而非进行较大规模的概述讨论。老师们在肯定本文的创新与思考的同时,对于文章的发展与精进,在概念上提出了可以考虑恐慌情绪;模型上可以考虑非对称的DCG改进等;在样本上进行全样本的扩充等内容,有助于文章的进一步改进与提升。

接下来,刘梓森汇报了工作论文《The supply of analysts and earnings forecast》,该文讨论了有趣且具有创新性的实际问题——分析师的来源、供给与分析质量等。文章研究了分析师本身的情况对于提供分析预测的准确性与收益的关系,通过对于分析师本身能力、教育背景、职业规划、竞争选择、薪酬等一系列客观数据,针对对2013~2020之间329329个分析师的属性与其工作结果进行因果研究。结果表明,其研究公司本身的属性(如公司经营年限,盈利水平等)与分析师本身的属性对于其预测准确度均存在相应的影响。文章结构严谨,考虑充分,在基准回归的基础上进行了关于中介效应与两阶段模型,以及多样的稳健性检验。

|

与会老师对于该文章进行了积极的评价,肯定了本文的结构、思路创新与行文的规范性。与会老师就其研究控制变量的思路进行了讨论,并认为使用虚拟变量可以更好地进行分类观察。同时,与会老师为如何扩大样本量,如何更加精确控制变量的选取,解决内生性问题,进行空间与时间层面的深刻研究提供了进一步改进的思路。

最后,王利波汇报了工作论文《Performance evaluation of Chinese commercial banks by an improved slacks-based DEA model》,对于传统中国商业银行的表现评估方法从优点与缺点两方面进行评估后,并引入了DEA模型,将商业银行的生产过程进行平行二分,得到银行的生产可能集推断、效率分解验算。最终,通过对于34家中国不同所有制银行2016~2020年数据的研究,得出商业银行信贷部分与运营部门间的效率对比关系,不同银行间的整体表现与动态差异化的各银行经营特征。

|

与会老师对于本论文进行了工作上的肯定,并且提出了合理的意见与修改建议。老师们主要针对模型的验算展示、理论的支撑方面提供了需要完善、解释、补充的意见与建议。同时,针对非传统模型在金融领域的使用,如何将二者更完美地融合并进行定位也同样重要。

分论坛二:经济计划与管理

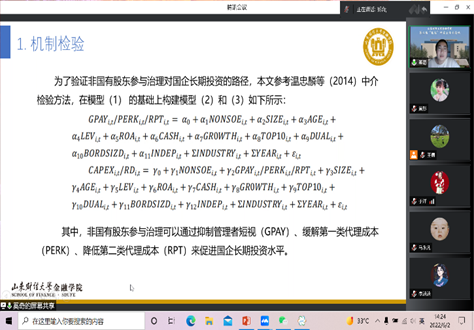

分论坛二的点评人有王倩、刘海明、毕泗锋、张寅冬、于洋五位老师,汇报人有奚奇、王亚军、王玉玺、马永凡等四位同学。首先,奚奇汇报了工作论文《非国有股东参与治理与国企的长期投资—基于混合所有制改革的视角》。该文从提高企业核心竞争力的原因出发,分析在国有企业混合所有制改革背景下非国有股东参与治理对国企长期投资的影响。同时,进一步分析了非国有股东参与治理通过治理效应路径影响国企的资本支出和研发支出。通过实证研究表明了国有企业混合所有制改革有助于实现国企的长效发展。五位点评老师肯定了文章的贡献,但同时指出文章仅体现了长期投资的益处,并未考虑非效率投资的问题;内生性问题产生的原因未解释,且工具变量的选取不恰当;投资效率与研发的机制完全不同,不能统一解释;缺少混合所有制改革前后的对比,且相关理论并未证明,提出需进一步完善。

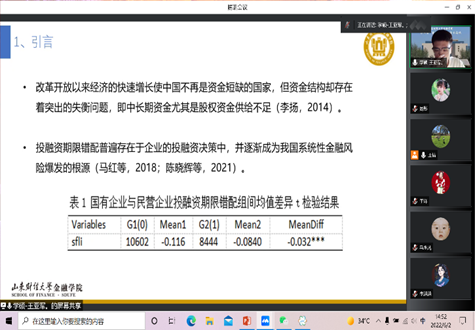

此外,王亚军汇报了工作论文《混合所有制改革与国有企业投融资期限错配》。该文从企业资金结构失衡现状出发,分析了国有企业混合所有制改革对企业投融资期限错配行为的影响,且进一步分析发现非国有股东参与治理可以通过降低国有企业代理成本抑制企业投融资期限错配行为。通过实证研究检验了推进混合所有制改革引导国有企业投融资期限结构合理化具有政策意义。五位点评老师肯定了文章的研究,并指出,文中民营企业和国有企业投融资期限错配组间差异结果与已有研究的结论不同;投融资期限错配的指标正负的解释不同,可以在稳健性检验中体现;论文并未根据混合所有制改革的不同情况进行区分,与混改的思想并不完全相符;混合所有制改革后产权性质发生改变的情况未体现在样本中,还存在进一步的改进提升空间。

随后,王玉玺汇报了工作论文《结构性货币政策与民营企业融资约束》。该文从民营企业融资难的现状出发,分析了定向降准、常备借贷便利和中期借贷便利三种结构性货币政策工具对于缓解民营企业融资约束的政策效果。同时,进一步按照外部融资比率和银行信贷比率,通过对民营企业分组考察缓解民营企业融资约束的效果。该文利用实证分析检验了中央银行应创新货币政策工具,综合利用多种政策工具的重要性。五位老师肯定了文章的研究工作,并指出了文中需要改进的地方,如:控制组和对照组的定义与选取未写;通常控制组和对照组需要通过DID分析,但论文并未使用;SA指数做被解释变量不易解释,KZ指数不易测量,建议采用其他衡量方法;结构性货币政策指数的测量需要权威文献做支撑;货币政策并不单独针对民营企业,文章的研究动机还需进一步提炼。

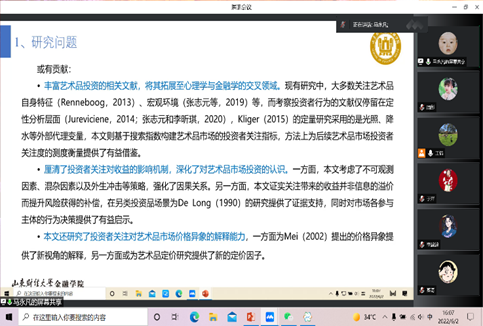

最后,马永凡汇报了工作论文《投资者关注与艺术品投资收益:信息优势还是风险补偿?—来自书画拍卖市场的证据》。该文从艺术品市场出发,基于百度搜索指数与微观拍卖数据,分析了艺术品市场投资者关注对投资收益的影响。该文丰富了艺术品投资相关文献,深化了对艺术品市场投资的认识。点评老师指出关注度指标使用的关键词需要权威文献做支撑;除了投资者,其他关注者也会百度搜索,数据的真实性有待考究,且百度搜索需要剔除广告的影响;投资者关注与投资收益间双向影响的问题需要解决;该文默认两次交易间的关注度不变,这与实际不太相符,且需要做年化收益率使持有期保持一致。

分论坛三:金融市场

分论坛三由冯玉梅、冯金余、宿淑玲、陈文哲和李健五位老师担任点评人,王玉琳、孔晓冉、王金梦和陈萌四位同学作为文章汇报人。首先,王玉琳汇报了工作论文《股票回购与债券市场反应:信号传递还是财富转移》,文章通过事件研究法和回归分析证实了股票回购对债券市场的财富转移效应,发现股票回购预案公告发布后债券异常信用利差显著为正,并且与股票异常回报率的变动显著正相关,此外回购新规的发布也进一步加剧了股票回购对股债市场间的财富转移效应。诸位老师指出本文的选题较为新颖,但对股票回购动机的考察不充分,且论文的内容同时涉及到股票市场和债券市场对股票回购公告的反应,但题目中只点出了债券市场,应进一步对题目和具体内容做一些修改。

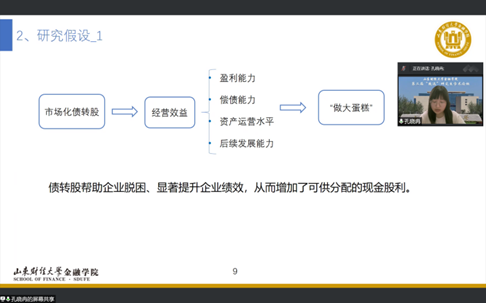

接下来,由孔晓冉汇报了工作论文《从围观到入场:市场化债转股与企业现金股利政策》,该文章考察了市场化债转股与企业现金股利政策之间的关系,发现实施债转股的公司显著提高了其现金股利水平。该文研究补充了上市公司于债转股之后的财务行为研究,进一步拓展了现金股利政策与企业信息质量的实证研究。诸位老师从文献支持、内生性问题、机制检验等多个角度,就现实情况结合理论文献对研究的完善给出了参考,对论文中存在的一些不足处如债转股与企业信息质量之间的联系薄弱和法律环境异质性的不当表达等提出了中肯的意见。

随后,王金梦汇报了工作论文《中小股东网络投票对企业创新的影响研究》,文章构建了中小股东参与网络投票对企业创新影响的理论框架,提出中小股东参与网络投票影响企业创新的相关假说,并进行了实证检验和机制分析。点评老师们认为文章的理论机制分析需要进一步充实,研究贡献部分语言尚不完善,并且文献梳理部分需要进一步精炼,文章的被解释变量的指标有待丰富,将来的研究可以从创新产出和创新投入两个角度进行回归。此外,稳健性检验可以考虑剔除直辖市的样本。

最后,陈萌汇报了工作论文《公司社会责任信息披露如何影响投资效率?——基于信息不对称和代理冲突的机制研究》,文章验证了社会责任信息披露对公司投资效率具有正向影响,且信息不对称和代理冲突在相关影响中起中介作用。进一步分析发现,在强制性社会责任信息披露、外部监管严格以及与消费者距离较远的企业中,社会责任信息披露对投资效率的提升效应更为显著。点评老师们指出,本文逻辑链条过于直接,论文的创新性有待进一步提炼和升华,并建议尝试PSM方法缓解样本自选择问题。

分论坛四:环境金融与企业社会责任

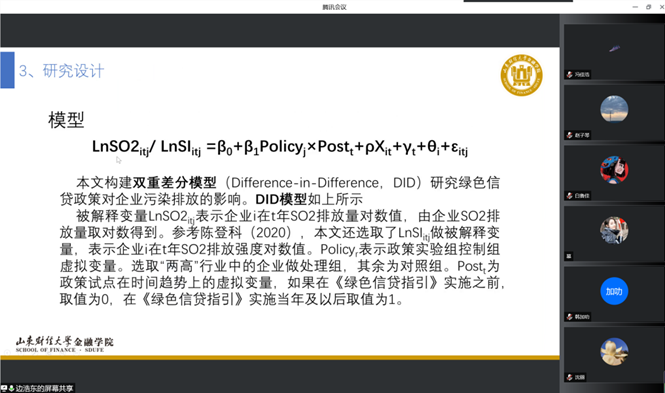

分论坛四的点评人有沈丽、黄方亮、张晶、王馨以及石宁五位老师,汇报人有边浩东、冯佳浩、梁好以及于露四位同学。首先,边浩东汇报了工作论文《绿色信贷政策对企业污染的影响》,该文以2012年《绿色信贷指引》政策为准自然实验,构建双重差分模型研究绿色信贷政策对“两高”企业污染排放的影响。同时,文中进行了《绿色信贷指引》对企业污染影响的机制研究。五位点评老师主要给出了修改建议,提到论文题目的专业性应进一步提高,同时应在引言中阐明研究这一问题的原因,以此确保论文的连贯性。另外,文中的创新之处需进一步提炼,建议对比研究绿色信贷政策对企业污染规模和企业污染内部结构的影响。

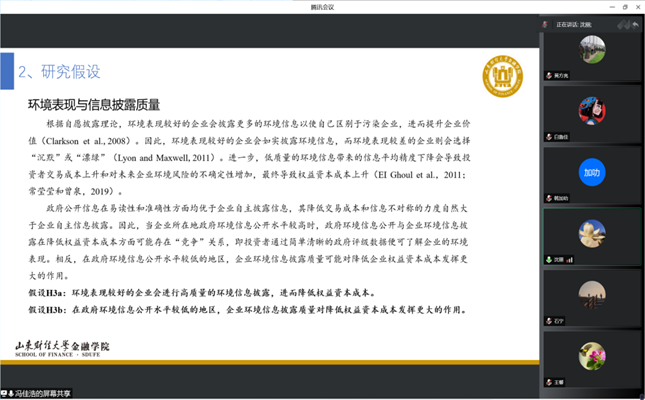

接下来,由冯佳浩汇报了工作论文《企业环境表现与权益资本成本——基于企业环境信用评级的证据》,该论文将我国企业环境信用评级数据与上市公司及其子公司匹配,进而构建了上市企业环境表现指标,并进一步考察权益资本成本与企业环境表现的关系。五位点评老师均对论文专业性表示肯定,并主要给出了修改建议,提到论文题目应更加精准地体现研究问题,在研究背景中,应进一步表明本研究会证明我国机构投资者是关注企业环境表现的。同时,创新点的写法要统一,创新点应更加精准简练地呈现在论文中。另外,由于论文研究层次较多,建议添加逻辑框架图来体现论文的论证逻辑。

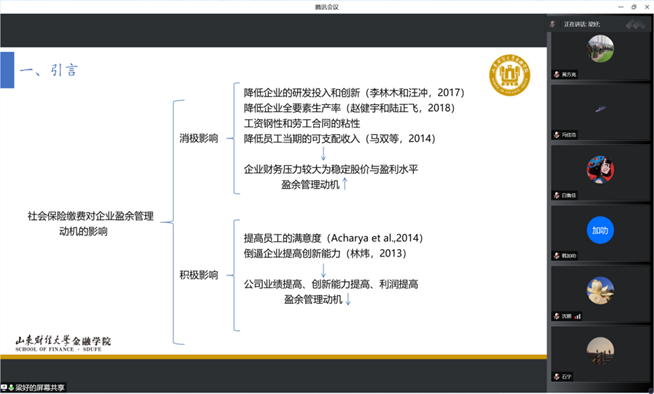

随后,梁好汇报了工作论文《社会保险缴费会加剧企业盈余管理吗?》,该文使用A股非金融上市企业2012~2020年数据,实证研究社会保险缴费对上市公司盈余管理的影响。文中利用“应付职工薪酬”的详细科目中的社会保险本期增加和应付职工薪酬本期增加额构造了企业社会保险缴费水平指标,识别了社会保险缴费对企业应计盈余管理和真实盈余管理的影响。文中还探讨了企业在哪些情形下面对较高的社会保险缴费企业会更倾向于盈余管理。五位点评老师主要给出了修改建议,提到论文题目应精准体现研究问题,应在引言中说明为什么论文选择从社会保险缴费角度来展开研究。同时,对于论文的主问题应进行更加充分的研究。另外,论文的核心贡献需要进一步精简,机制分析部分还需再斟酌,机制的逻辑线条应进一步理顺。

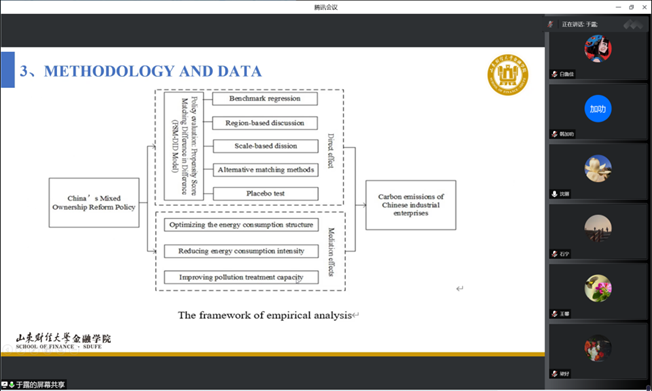

最后,于露汇报了工作论文《Greener Together: The Impact of China's Mixed-ownership Reform on Firm Carbon Emissions》,该文运用PSM-DID模型分析国有企业混合所有制改革对企业二氧化碳排放的影响。文中还从能源结构、能源消费强度和污染防治能力三个方面分析了国有企业混合所有制改革对企业碳排放的作用机理。五位点评老师给出了修改建议,提到使用PSM-DID模型展开研究能否作为论文的创新点还应慎重考虑。同时,在文献梳理的基础上,应将论文核心逻辑更加清晰地呈现出来,另外论文的研究思路框架图需进一步完善,文中应增加对国有企业混合所有制改革的清晰界定,应进一步丰富机制分析部分,应可能采用可行的方式更新数据。

分论坛五:国际金融与普惠金融

分论坛五的点评人有尹智超、公雪、刘彦臻、房芳以及刘建建五位老师,汇报人有马世群、高志伟、李庆川以及梁子敏四位同学。首先,马世群汇报了工作论文《资本账户双向开放下的跨境资本流动研究》,该文指出跨境资本流动存在倒逼一国收紧资本账户的可能,通过构建资本账户开放的月度指标,基于滚动窗口技术的分位数格兰杰因果关系检验法对资本账户双向开放与跨境资本流动的双向时变作用关系进行深入探究。从而得出资本账户双向开放与跨境资本流动间的双向因果关系具有较强的时变性与国别异质性等结论。点评老师们从文章的篇幅、数据选取的具体说明以及方法技术细节处理等方面给出了专业的指导建议。

其次,高志伟汇报了工作论文《供应链金融的非对称效应》,该文基于资金流向的差异,从市场地位的角度研究核心企业提供供应链金融对企业绩效产生的影响。该文的边际贡献有二:一是不同资金流向下企业市场地位差异带来的异质性影响,二是证实了企业市场地位会影响到供应链的资金流向并关注了不同资金流向下的企业特征差异。点评老师们从文章的研究内容、研究假设的设置、样本分组等方面给出了专业的指导建议。

随后,李庆川汇报了工作论文《数字普惠金融对居民家庭相对贫困的影响研究》,该文在理论研究基础上,采用中国家庭金融调查数据,实证分析数字普惠金融对居民家庭多维相对贫困的影响。实证结果表明数字普惠金融整体上能够有效减缓相对贫困,整体来看,相较于发达地区,欠发达地区能够从数字普惠金融的发展中获益更多,此外,数字普惠金融对老年户主家庭的减贫效应并不显著,数字鸿沟问题在老年群体中依然突出;在机制分析中,数字普惠金融可以通过缓解信贷约束、促进居民创业来减缓相对贫困。点评老师们指出虚拟变量的设置、相对贫困与绝对贫困概念的区分、样本分组等方面提出了建设性意见。

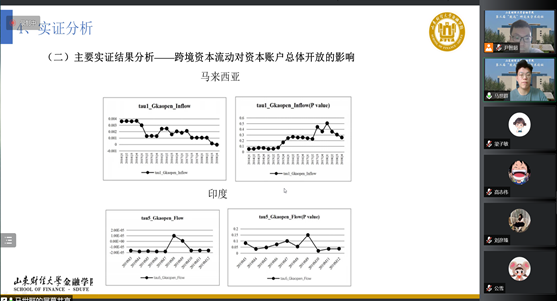

最后,梁子敏汇报了工作论文《资本账户双向开放政策的跨国联动效应》,该文构建了四部门的三国动态随机一般均衡模型并通过选取全球主要经济体的资本账户双向开放数据,实证分析了不同经济体之间存在异质性的跨国溢出效应。得出各国资本账户总体开放之间存在显著的联动效应且各国资本账户双向开放的联动效应存在异质性,各国单向溢出效益以及双边联动溢出效应之间均存在异质性等结论。点评老师们在模型设置、作图细节、实证分析深度以及结论深挖角度给出了专业的指导意见。

(审核人:肖祖沔)

版权所有 73882必赢网页版[亚洲]最新全站V7.31.17-安卓/苹果版 网址:www.wejll.com 邮箱:sdcdjrxy@163.com

地址:山东省济南市舜耕路40号 邮编:250014

学团公众号

学团公众号

学院公众号

学院公众号